您好,欢迎访问湖北文太新材料有限公司 官方网站

2022年11月1日 - 我国塑料制品行业的运行状况

时间:

2023-01-10

2022年1-11月,企业总产量为7083.3万吨,同比下降3.85%。据海关总署统计,1-11月,塑料制品出口总额为981.9亿美元,同比增长10.4%。总体看,我国塑料加工行业承压,恢复情况明显见底,出口同比增长

2022年1-11月,企业总产量为7083.3万吨,同比下降3.85%。据海关总署统计,1-11月,塑料制品出口总额为981.9亿美元,同比增长10.4%。总体看,我国塑料加工行业承压,恢复情况明显见底,出口同比增长。

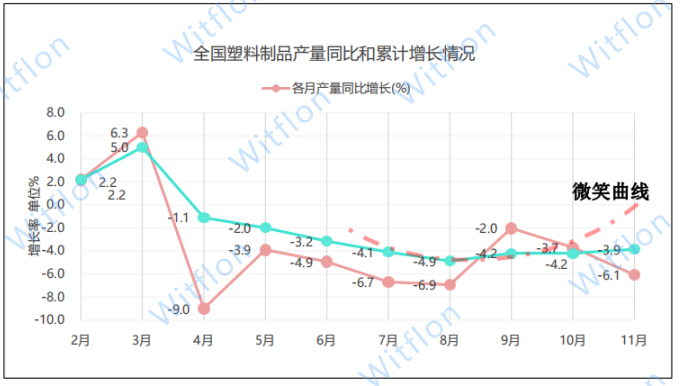

一、产量分析 -- 黎明时分,保持 "微笑"

2022年11月,国内疫情大面积反弹,需求萎缩、供给冲击、预期减弱的 "三重压力 "加大,明显制约行业运行。多地出现物流受阻、生产中断、销售不畅的情况,月度产量仍同比下降。1-11月,全国塑料制品累计产量为7083.3万吨,同比下降3.9%,且降幅继续收窄。行业同仁团结一致,奋力前行,顶住了国内外超预期的多重压力,探底回升的趋势逐渐明显。随着12月份疫情政策的逐步放松,行业累计产量的 "微笑曲线 "有望在短暂调整后填平最后的嘴角,开启行业复苏发展之路。

全国塑料制品月度产量和累计产量的增长情况如下图所示: .

二、管理分析--降本增效

2022年11月,全国塑料制品行业规模以上企业数量继续录得正增长,行业集中度稳步提升的趋势仍在继续。亏损企业比例和亏损额的增速从年初到现在稳步下降,特别是下半年得到了有效控制。在2022年的动荡之年,作为行业的中流砥柱,监管行业企业迎难而上,积极创新布局,不断提升经营效益,为整个行业的持续高质量发展做出了巨大贡献。

从规上企业收入、成本、利润等情况看,1-11月,塑料制品行业利润总额降幅逐月收窄,至11月,利润总额基本持平。一方面进行技术改造和产品升级,另一方面优化人工支出,控制原材料成本,使营业成本增长率逐月下降,行业利润率逐步提高。

从资产负债情况看,企业总资产呈逐月稳步增长的规律。同时,资产和负债的同比增长呈现震荡下行的态势,但资产的增长一直高于负债的增长,保证了行业资产增加的内在动力。

三、省份分布--稳定发展,沿海前端

塑料制品的生产主要集中在广东省、浙江省、福建省、江苏省等沿海发达地区。1-11月,广东省的产量为1246.8万吨,占全国总量的17.6%,浙江省的产量为1135.8万吨,占16.0%,在各省区中产量。

1-11月,排名前十的省份塑料制品总产量为5626.3万吨,占全国的79.4%。

|

国家 |

1月至11月的累计产量(万吨) | 比例 |

| 广东 |

1246.8 |

17.6% |

|

浙江 |

1135.8 |

16.0% |

|

福建 |

635.4 |

9.0% |

|

江苏 |

528.4 |

7.5% |

|

安徽 |

424.2 |

6.0% |

|

湖北 |

395.1 |

5.6% |

|

山东 |

329.3 |

4.6% |

|

四川 |

325.3 |

4.6% |

|

湖北 |

310.8 |

4.4% |

|

重庆 |

295.3 |

4.2% |

| 前10名省份合计 |

5626.3 |

79 |

四、出口分析--环境恶化,增速掉头向下

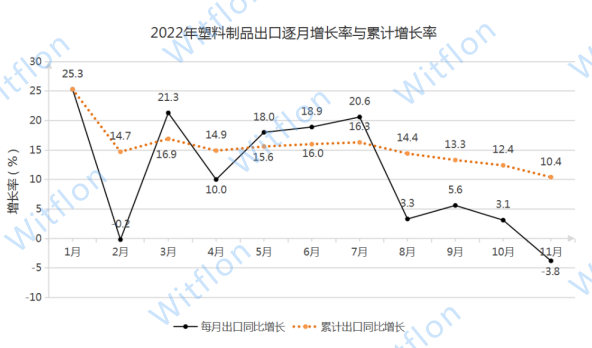

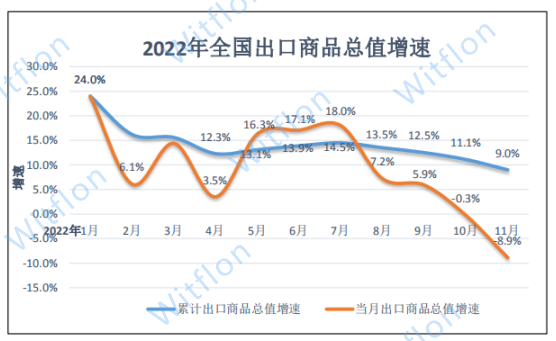

根据海关总署的数据,塑料制品出口的增长趋势在7月份达到顶峰,随后增速恢复到个位数。11月,随着国际环境更加复杂严峻,外需萎缩进一步显现,塑料制品出口由增转降,海外市场竞争更加激烈。1-11月累计出口增速为10.4%。与全国商品出口增长图叠加比较,从月度出口情况看,塑料制品增速下滑并非个案,海外市场形势仍在持续恶化,这将对国内企业的产品结构和市场策略产生重大影响。

塑料制品月度出口金额及累计出口情况如下:

更多资讯

湖北文太新材料有限公司

在线留言

联系我们

Copyright © 2023 湖北文太新材料有限公司

{kind=link}